Főbb különbség: Először, az Első kimenet (FIFO) olyan kifejezés, amely arra utal, hogy az elsőt hozzáadta. Utoljára, az Első kimenet (LIFO) olyan kifejezés, amelyet arra használunk, hogy utaljon arra, amit az utoljára használtak először.

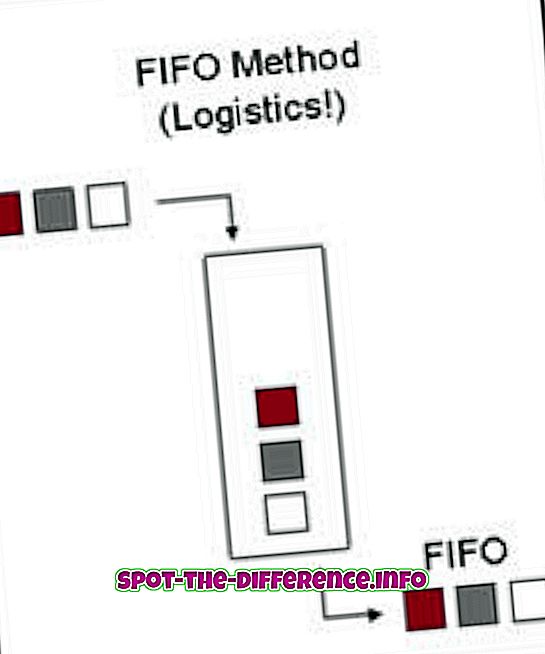

Először, az Első kimenet (FIFO) olyan kifejezés, amely arra utal, hogy az elsőt hozzáadta. Tegyük fel például, hogy a padlón egy tálca tálca van beállítva. A régebbi tálcák az alján helyezkednek el, míg az újabb tálcák a tetején egymásra raknak. Most, amikor a FIFO-t használjuk, először a legutóbb érkezett tálcát használjuk. A tálcákat ugyanúgy használják, mint a tálcákat egymásra rakva. A FIFO-t használják a számítástechnikában és a számvitelben is.

A számítástechnikában a FIFO egy olyan operációs rendszer algoritmus, amely minden folyamat-CPU-időt a megadott sorrendben ad meg. A felhasználó által megadott utolsó sorrendnek adott első sorrendet követi. A FIFO az is, ahogyan a számítástechnikai rendszer feldolgozza a fájlokat és a mappákat, azok sorrendjében. A FIFO-kat elektronikus áramkörökben is használják pufferelés és áramlásszabályozás céljából.

A számvitelben a FIFO-t arra használják, hogy meghatározzák az eladatlan készlet értékét, az eladott áruk költségét és más tranzakciókat. A FIFO-ban az eladatlan áruk a legutóbb a készletbe kerültek. Egyszerűbb értelemben a FIFO kimondja, hogy először eladták a megvásárolt árukat, majd az eladott termékeket új árucikkekkel helyettesítették, amelyeket a közelmúltban hozzáadtak a leltárhoz. A FIFO egy fontos leltári módszer, amelyet az FMCG-kben (Fast Moving Consumer Goods) használnak, például éttermekben. A FIFO egy kötelező módszer, mivel az étel gyorsan elronthatja, és a lehető leggyorsabban el kell távolítani.

A számítástechnikában a LIFO egy soros elmélet, amely arra utal, hogy az elemeket az adatstruktúrák típusaiban tároljuk. Ha a LIFO strukturált lineáris tálca szerint van beállítva, az elemeket csak a tetejéről lehet levenni; ami azt jelenti, hogy a tálcára utoljára hozzáadott adatok az első, amelyikből kivettük. Ez a kifejezés a lista feldolgozásának és az ideiglenes tárolás elvének elvét jelenti, különösen akkor, ha az adatokhoz korlátozott mennyiségben és bizonyos sorrendben kell hozzáférni.

A könyvelésben a LIFO-t is használják az eladatlan készlet értékének meghatározására. Ennek megfelelően a legutóbb előállított termékeket először eladják, a korábban előállított áruk még mindig a készletben vannak, vagy utoljára értékesítik. A LIFO kimondja, hogy a gazdálkodó egység elsődlegesen használja a legújabb leltárt. Ha az eszköz értékesítése kevesebb, mint amit megszerzett, akkor azt veszteségnek kell tekinteni, míg az ellenkezőjét nyereségnek tekintik. A LIFO-t általánosan alkalmazták az adók értékelésére, mivel növeli az adókötelezettséget. A Nemzetközi Pénzügyi Beszámolási Standardok (IFRS) azonban tiltotta ezt a módszert, és csak a FIFO-t engedélyezi. Ezt a módszert még mindig az Egyesült Államokban használják.