Kulcskülönbség : A határidős és határidős ügylet mindkét származékos ügylet formája, amely egy alapul szolgáló eszközre vonatkozik. A határidős szerződések azonban általában magánügyletek, de a határidős ügyletek nem.

A származékos termék két vagy több fél közötti hivatalos megállapodás egy adott eszköz megvásárlására vagy eladására. A derivatív ár közvetlenül függ a forgalmazandó eszköz árától. Ezek az eszközök a kötvények, az áruk, a valuták, a kamatlábak, a piaci indexek, a készletek stb. egy származékos termék árának egy bizonyos idő alatt bekövetkezett változásából eredő nyereség. A határidős szerződések, határidős ügyletek, opciók, swapok és warrantok a származékos termékek különböző típusai. A származtatott ügyleteket az országok különböző nemzeti tőzsdéin, vagy OTC-ként, vagyis a tőzsdén kívüli származékos ügyletekkel kereskedik, amely egyénileg kötött kétoldalú szerződés.

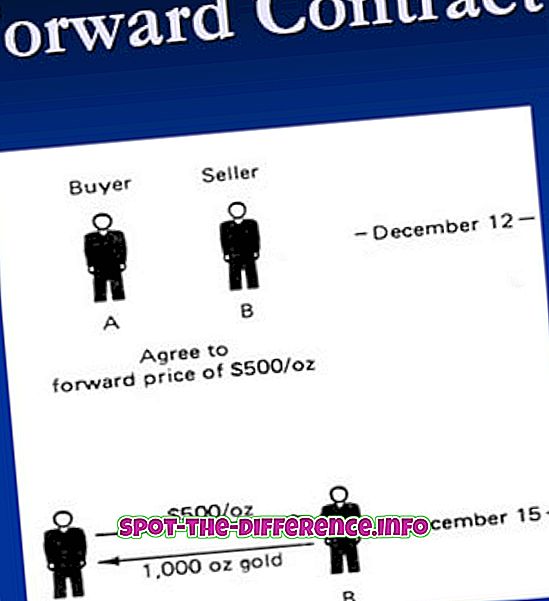

A határidős szerződés egy kétoldalú egyénre szabott megállapodás egy eszköz megvásárlására vagy eladására meghatározott áron, és egy későbbi időpontban. Az ilyen szerződés elszámolása általában készpénz vagy szállítási alapon történik. A határidős ügyletek OTC-eszközöknek minősülnek, mivel nem szabályozzák az adott értékpapír-tőzsdét. Ez tulajdonképpen a fedezeti ügyletek szempontjából nagyon életképes. Ugyanakkor a spekulációs célokra is használják őket. Mivel a határidős ügyleteket nem központosított értékpapírcserék szabályozzák, nagy kockázatúak.

Forward és határidős derivatívák összehasonlítása:

Forward derivatívák | Jövő derivatívák | |

Az ügylet jellege | A határidős szerződés magánügylet. | A határidős ügyleteket a határidős tőzsdére, az elszámolóháznak és legalább egy szabályozó ügynökségnek kell jelenteni. |

Rendelet / kormányzás | A határidős szerződéseket a felhasználó speciális igényeihez igazítják. Ezeket nem szabályozzák semmilyen csere, és egyénileg tárgyalják. | A jövőbeni szerződés szervezett tőzsdén történik, ahol a szerződés összes feltétele, kivéve az árat, formalizálódik. |

Kockázat | A határidős szerződéseket nem központosított értékpapírcserék szabályozzák, így magas kockázatúak. | A határidős ügyletek nem jelentenek kockázatot, mivel az elszámolási ház garanciája a nemteljesítési kockázattal szemben, a kereskedelem mindkét oldalát figyelembe véve, és minden éjjel piaci pozíciójukat jelölve. |

Manipuláció | A forwardok alapvetően szabályozatlanok, így nagyon könnyen kezelhetők. | A manipuláció nem könnyű a határidős szerződésekben, ahogyan azokat megfelelően szabályozzák. |