Főbb különbség: A fő különbség a kettő között az, hogy az adószámla akkor keletkezik, amikor egy vállalat forgalmazónak vagy egy terméknek az értékesítését tervezi. Míg egy kiskereskedelmi számla akkor keletkezik, amikor az eladást egy végfelhasználónak, azaz valakinek, aki a terméket használja, és nem adja el.

A kettő között a fő különbség az, hogy az adószámla akkor keletkezik, amikor egy vállalat forgalmazónak vagy egy terméknek az értékesítésére tervezi. Míg egy kiskereskedelmi számla akkor keletkezik, amikor az eladást egy végfelhasználónak, azaz valakinek, aki a terméket használja, és nem adja el.

A kiskereskedelmi számla célja az értékesítés bizonyítéka, azaz azt mutatja meg, hogy mikor és hol és mennyit vásárolt. Míg az adószámla célja az, hogy a terméken kívül megfizetendő adó összege a többi információ mellett. Ezután a vevő ezt az információt bizonyítékként felhasználhatja arra, hogy adójóváírást nyújtson a már megfizetett adó után.

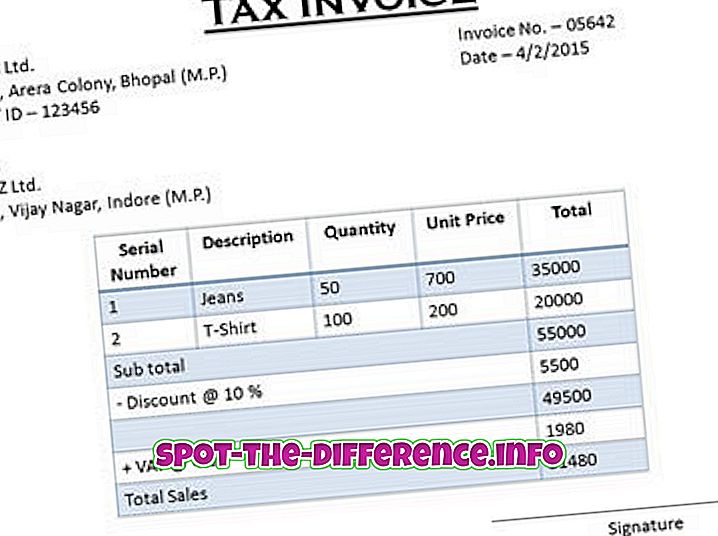

Az adószámla és a kiskereskedelmi számla összehasonlítása:

Adószámla | Kiskereskedelmi számla | |

Amikor létrehozta | A vállalat egy terméket forgalmazónak vagy bármely személynek értékesít az ellátási láncban, de nem a végfelhasználó | Amikor a termék végfelhasználója vásárol, a fogyasztó megkapja a kiskereskedelmi számlát. |

Termék | A terméket újra értékesítik. Ez a közvetítőnek szól. | A termék nem kerül értékesítésre. Ez a végfelhasználó számára készült. |

Adó | Az adószámla jogosult a beviteli adójóváírásra. A vásárló az adószámla ellenére igényelheti a beszerzések után fizetett HÉA-bevallás előnyét. | A kiskereskedelmi számla nem jogosult az adókedvezmény bevitelére, mivel azt nem fogják értékesíteni |

Tartalom |

|

|

Kép jóvoltából, Image Courtesy