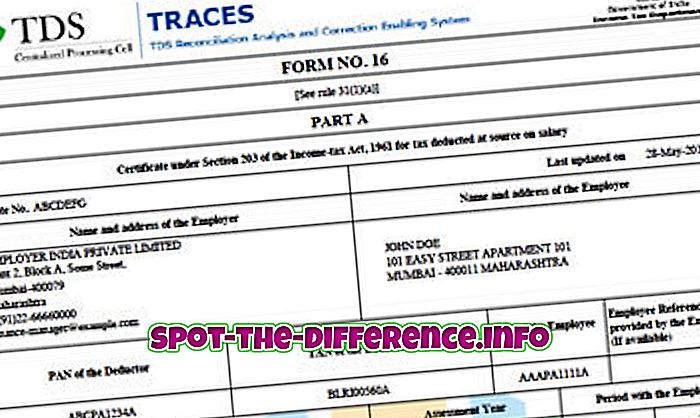

Kulcsfontosságú különbség: Az elsődleges különbség a kettő között az a tény, hogy a fizetésből levont TDS-t a 16. formanyomtatvány tartalmazza, míg az egyéb kifizetésekre kivetett TDS-t a 16A. Emellett a 16. formanyomtatványt általában évente adják ki, míg a 16A formanyomtatványt negyedévente adják ki.

Amikor egy személy egy szervezetben dolgozik, észrevehetik, hogy nem kapják meg az egész fizetésüket. A fizetésük egy részét gyakran levonják. Míg ezeket különböző okokból lehet levonni, mint például az ESIC, Provident Fund (PF), stb. A TDS az adó levonása a forrásnál.

Mindenkinek adót kell fizetnie a jövedelmükért. Ezeket az adókat azonban a pénzügyi év végén kell megfizetni, miután egy dátum után adót vetnek ki, ami gyakran március után történik. Ahelyett, hogy az egész évet egyszerre meg kellene fizetnie, ami nagy számot jelenthet, a rendszer beépítette a TDS-t. A TDS alatt a társaság a havi fizetésből levonja a havi adót. Ezután a társaság a munkavállaló nevében ezt az adót a jövedelemadó-osztálynak fizeti. Ezért a munkavállalónak nem kell egyszerre viselnie az adók terhelését.